Quem nunca abriu o Google Maps, fixou o olhar num destino distante e sentiu aquela mistura de vontade e hesitação ao pensar no quanto tudo aquilo vai custar? A viagem dos sonhos existe para quase todo mundo — o que falta, na maioria das vezes, não é dinheiro disponível, mas um planejamento financeiro para viagem que transforme o desejo em data marcada.

Não existe fórmula mágica nem atalho milagroso. O que existe é método: definir o destino, calcular o custo real, montar uma estratégia de poupança e cortar o que não faz sentido no orçamento do dia a dia. Quem faz isso com consistência viaja. Quem não faz fica adiando. Este guia mostra como sair do primeiro grupo para o segundo — ou melhor, como garantir que você esteja sempre no segundo.

Defina o destino antes de pensar no dinheiro

Parece contraintuitivo, mas o planejamento financeiro começa pela decisão de para onde ir. Sem destino fixo, você não tem como calcular o custo real da viagem, e sem custo real, qualquer meta de poupança é chute no escuro. O destino ancora tudo: o valor das passagens, a média de hospedagem, o câmbio envolvido, os documentos necessários e o tempo de preparação.

Escolha um destino que você genuinamente quer visitar — não o mais barato nem o mais impressionante no Instagram de outra pessoa. Depois de fixar o destino, faça uma pesquisa preliminar de custos: média de passagens aéreas nos últimos seis meses, custo diário de hospedagem, estimativa de alimentação e transporte local. Sites de comparação de tarifas, fóruns de viajantes e grupos no WhatsApp dedicados ao destino são fontes confiáveis para esse levantamento inicial. A partir disso, você terá um número de referência para construir sua meta financeira.

Um detalhe que muitos ignoram: o custo da viagem não começa na passagem. Inclua na conta documentos como passaporte renovado, visto (se necessário) e o seguro viagem — que, segundo especialistas em turismo, representa entre 3% e 8% do custo total da viagem, mas evita despesas muito maiores em caso de emergência médica no exterior. Confira detalhes sobre quando e como contratar em seguro viagem: quando contratar e o que deve cobrir.

Vale lembrar que o destino também define o grau de urgência do planejamento. Viagens para a Europa ou América do Norte costumam exigir mais tempo de preparação — tanto pela complexidade burocrática quanto pelo custo mais elevado. Destinos na América do Sul, por sua vez, podem ser planejados em janelas mais curtas, o que não significa que o planejamento deva ser menos rigoroso.

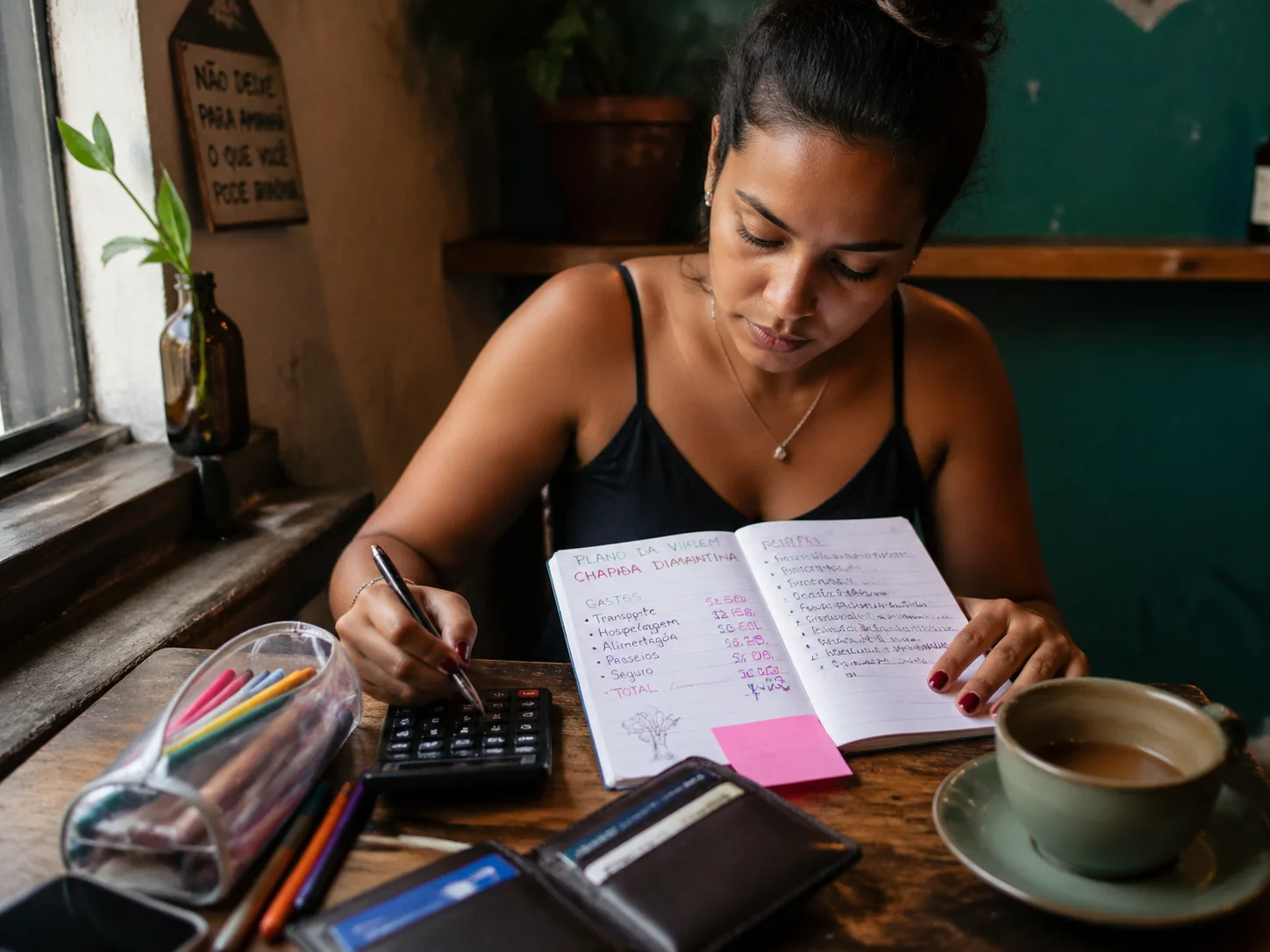

Monte o orçamento completo da viagem

Com o destino definido, o próximo passo é transformar estimativas em números concretos. Um orçamento de viagem bem-feito divide os gastos em categorias e atribui um valor a cada uma delas. Isso permite que você saiba exatamente quanto precisa guardar — e também identifique onde pode ajustar sem comprometer a experiência.

As categorias essenciais de qualquer viagem internacional ou nacional de longa distância são:

- Passagens aéreas ou transporte principal: pesquise com antecedência de pelo menos três a seis meses para destinos internacionais. Passagens tendem a ser mais baratas nessa janela, embora o preço varie conforme sazonalidade e demanda.

- Hospedagem: calcule o custo por noite multiplicado pelo número de diárias. Compare diferentes tipos de acomodação — a escolha entre hostel, pousada e hotel impacta muito o total. Veja um comparativo detalhado em hostel, pousada ou hotel: como escolher a hospedagem certa.

- Alimentação: estime um valor diário realista para refeições, considerando o nível de vida do destino.

- Transporte local: metrô, ônibus, aplicativos de corrida e passeios de barco entram aqui.

- Atrações e atividades: museus, tours guiados, ingressos e experiências locais.

- Reserva de emergência: inclua sempre uma margem de 15% a 20% sobre o total estimado para imprevistos.

Depois de somar tudo, adicione os custos pré-viagem: documentação, vacinas obrigatórias se houver, malas e acessórios de viagem necessários. Esse valor final é a sua meta financeira.

Crie um fundo de viagem dedicado

Um dos maiores erros de quem tenta poupar para viajar é misturar o dinheiro da viagem com o dinheiro do dia a dia. A tentação de usar aquele saldo “sobrando” para pagar uma conta imprevista é grande demais quando tudo está na mesma conta corrente. A solução é criar um fundo separado, dedicado exclusivamente à viagem.

Na prática, isso significa abrir uma conta de investimento ou poupança diferente da conta principal — pode ser uma conta digital com rendimento automático, um CDB com liquidez diária ou até um Tesouro Selic para metas com prazo definido. O importante é que o dinheiro esteja separado e, de preferência, rendendo acima da inflação enquanto você acumula.

Com o valor total da meta em mãos, divida pelo número de meses até a data desejada da viagem. Esse é o aporte mensal necessário. Se o número parecer alto demais, você tem duas opções: estender o prazo ou reduzir o custo da viagem (escolhendo hospedagem mais simples, viajando na baixa temporada ou encurtando o roteiro). As vantagens e desvantagens reais de viajar na baixa temporada valem a leitura antes de tomar essa decisão.

Automatizar o aporte é o que separa quem consegue poupar de quem não consegue. Configure uma transferência automática no dia seguinte ao seu salário — antes que o dinheiro “desapareça” em gastos cotidianos. Essa disciplina mecânica funciona melhor do que qualquer esforço de força de vontade.

Revise seus gastos mensais e libere espaço no orçamento

Guardar dinheiro para viajar raramente significa ganhar mais — quase sempre significa reorganizar o que você já ganha. Uma revisão honesta dos gastos mensais costuma revelar despesas que não entregam valor proporcional ao que custam: assinaturas esquecidas, refeições fora de casa em excesso, compras por impulso online.

Uma técnica útil é categorizar todos os gastos dos últimos três meses e identificar onde está indo o dinheiro que poderia alimentar o fundo de viagem. Não se trata de cortar todo prazer do dia a dia — isso é insustentável — mas de fazer escolhas conscientes. Trocar dois jantares fora por semana por um só, cancelar assinaturas que você usa menos de duas vezes por mês, ou negociar planos de telefone e internet são ajustes pequenos que somam valores significativos ao longo de um ano.

Outro ponto: renda extra acelera o processo. Venda itens que não usa mais, ofereça um serviço pontual na sua área de expertise ou direcione 100% de qualquer renda não recorrente (décimo terceiro, restituição do IR, freelances) para o fundo de viagem. Esse tipo de aporte irregular pode reduzir o prazo da meta em meses.

Uma abordagem que funciona bem para muitas pessoas é o chamado “desafio das semanas”: aumentar o aporte gradualmente ao longo do ano, começando com um valor pequeno e somando uma quantia fixa a cada semana. Além de tornar o processo mais leve no início, esse método cria um senso de progresso constante que mantém a motivação em alta até a data do embarque.

Gerencie câmbio e pagamentos no exterior

Para viagens internacionais, o planejamento financeiro tem uma camada a mais: o câmbio. A variação do dólar, do euro ou de qualquer outra moeda pode engordar ou encolher seu orçamento sem que você tome nenhuma decisão errada. Por isso, entender como minimizar o impacto cambial é parte do planejamento.

A primeira decisão é sobre como você vai carregar dinheiro no exterior. As opções principais são o cartão de crédito internacional, o cartão de débito com cobertura global e o espécie comprado em casa. Cada um tem vantagens e custos diferentes. Cartões com isenção de tarifas no exterior eliminam o spread bancário e facilitam o controle dos gastos — vale pesquisar as opções disponíveis no mercado antes de viajar, incluindo cartões internacionais sem tarifas para usar na viagem.

Uma estratégia que muitos viajantes experientes adotam é comprar moeda estrangeira de forma fracionada ao longo dos meses de preparação, aproveitando momentos de câmbio mais favorável. Isso não garante o melhor preço possível, mas reduz o risco de ter que comprar toda a moeda em um único momento desfavorável.

Lembre-se também de declarar ao Banco Central valores acima de R$ 10.000 em espécie ao embarcar ou desembarcar do Brasil — essa é uma obrigação legal. Para viagens a determinados destinos, como os Estados Unidos, o custo de documentação também precisa entrar no orçamento; o processo de solicitação de visto americano, por exemplo, envolve taxas que variam conforme a categoria solicitada.

Acompanhe o orçamento durante a viagem

Planejar bem antes da viagem não dispensa o controle durante ela. Muitos viajantes chegam ao destino com o orçamento calculado na ponta do lápis e voltam com as contas estouradas — porque deixaram de registrar os gastos no dia a dia e perderam a noção de onde estavam em relação à meta.

Existem aplicativos de controle de gastos voltados especificamente para viajantes, como o Trail Wallet e o TravelSpend, que permitem definir um orçamento diário e registrar cada gasto na moeda local com conversão automática. Mas uma planilha simples no celular já resolve para quem prefere algo mais básico. O importante é manter o hábito de registrar — de preferência no mesmo dia.

Estabeleça um limite diário antes de embarcar. Se o orçamento total para 10 dias é de R$ 4.000 (excluindo passagens e hospedagem já pagas), seu teto diário é de R$ 400. Dias em que você gastar menos criam margem para dias de experiências especiais. Essa lógica de “balanço semanal” funciona melhor do que um controle rígido dia a dia, porque dá flexibilidade sem abandonar a disciplina.

Conclusão

A viagem dos sonhos não precisa esperar pelo salário ideal ou pelo momento perfeito — precisa de um plano construído agora. Defina o destino, calcule o custo real, separe um fundo dedicado, ajuste os gastos mensais e mantenha o controle durante a viagem. Quem segue esse ciclo com consistência não apenas viaja: viaja sem culpa e sem dívida no cartão esperando na volta. Comece hoje pelo número: quanto você precisa guardar? A resposta a essa pergunta é o primeiro passo concreto da sua próxima viagem.

FAQ

Com quanto tempo de antecedência devo começar a planejar financeiramente uma viagem internacional?

Para destinos internacionais, o ideal é começar o planejamento financeiro com pelo menos 12 meses de antecedência. Esse prazo permite diluir a meta de poupança em parcelas menores, comprar passagens na janela de menor preço e resolver documentação sem pressa.

Quanto devo reservar como margem de emergência na viagem?

A recomendação mais comum entre viajantes experientes é reservar entre 15% e 20% do orçamento total como margem de emergência. Esse valor cobre imprevistos como atrasos de voo, extravio de bagagem, consultas médicas ou mudanças de plano de último momento.

Vale mais a pena guardar em poupança ou em outro investimento para a viagem?

A poupança rende abaixo da inflação na maioria dos cenários, o que corrói o valor do seu fundo com o tempo. Para metas de 6 a 18 meses, opções como CDB com liquidez diária ou Tesouro Selic costumam ser mais adequadas — rendem mais e permitem resgatar quando precisar. Consulte um profissional de finanças para escolher a opção mais alinhada ao seu perfil.

Como evitar gastos inesperados durante a viagem?

O principal aliado é o planejamento prévio: pesquise os custos reais do destino, estabeleça um limite diário de gastos e use um aplicativo para registrar despesas em tempo real. Ter o seguro viagem contratado também elimina o risco financeiro de emergências médicas, que costumam ser os gastos mais altos e menos previstos.

Devo parcelar a viagem no cartão de crédito ou juntar o dinheiro antes?

Parcelar pode parecer conveniente, mas transforma a viagem em uma dívida que você vai pagar enquanto já está de volta à rotina — muitas vezes com juros embutidos. Juntar antes é sempre mais vantajoso financeiramente: você viaja sem compromisso futuro e ainda pode aproveitar rendimentos do dinheiro guardado até a data de embarque.

É possível viajar para o exterior com um orçamento limitado sem abrir mão de experiências?

Sim, e a chave está na priorização. Com um orçamento mais apertado, vale concentrar os recursos nas experiências que mais importam para você — uma refeição especial, um passeio exclusivo, um museu imperdível — e economizar nas categorias onde a diferença é menos perceptível, como hospedagem básica e transporte público. Viajar com orçamento limitado exige mais planejamento, não menos: quanto mais detalhado o roteiro, menor a chance de gastar por impulso em algo que não estava previsto.

Camila Rocha é escritora de viagens e editora do Sem Passaporte. Especialista em turismo acessível e planejamento de roteiros, ajuda brasileiros a explorar o mundo com mais informação, menos estresse e sem complicação.